КІЛЬКА ЦІКАВИХ ІДЕЙ ЩОДО ОПОДАТКУВАННЯ SAAS БІЗНЕСУ В УКРАЇНІ

Модель постачання програмних продуктів кінцевим користувачам SaaS (Software as a Service, що в перекладі означає програмне забезпечення як послуга) є досить поширеною як в Україні, так і за кордоном.

Якщо ви розглядаєте модель SaaS для побудови бізнесу в Україні, то вам треба розуміти особливості оподаткування такого бізнесу. Це допоможе вам вибрати оптимальну структуру бізнесу та оцінити податкове навантаження на нього.

В цій статті ви знайдете кілька цікавих ідей про те, як краще структурувати бізнес, який постачає програмні продукти кінцевим користувачам.

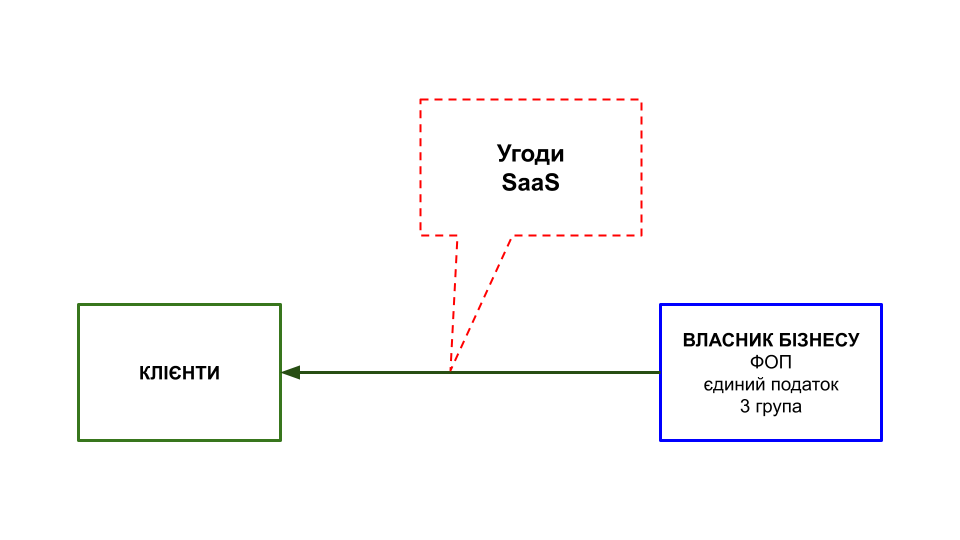

Варіант 1. Використання ФОПа на єдиному податку

Постачання програмних продуктів кінцевим користувачам через ФОПа на єдиному податку є найпростішим та найекономнішим варіантом.

Схема 1. Використання ФОПа на єдиному податку для постачання програмного продукту кінцевим користувачам.

ФОП на єдиному податку 3 групи може постачати програмні продукти як фізичним особам, так і компаніям. Такий ФОП сплачує з отриманого доходу єдиний податок за ставкою 5 % та мінімальний ЄСВ (22 % від мінімальної заробітної плати). Крім того, ФОП на єдиному податку не сплачує ПДВ. Отже, податкове навантаження на бізнес у цьому варіанті є досить комфортним.

Додатковою перевагою такого варіанту є те, що після сплати податку дохід залишається в розпорядженні власника бізнесу. Тобто він одержує легальний дохід без зайвих витрат.

Однак, податкове законодавство встановлює для ФОПів на єдиному податку 3 групи річний ліміт щодо доходу. Цьогоріч він становить 7 818 900 грн. Якщо дохід ФОПа перевищить цей ліміт, то він має перейти на загальну систему оподаткування. В цьому випадку він сплачуватиме значно більше податків. Цей ліміт не дозволяє ФОПу масштабувати бізнес.

Також треба врахувати, що на період воєнного стану ФОП на єдиному податку 3 групи може перейти на сплату податку за ставкою 2 %. Якщо він це зробить, то обмеження щодо обсягу доходу на нього не діятимуть. Однак тут треба бути обережним. Якщо дохід ФОПа, який перейшов на ставку 2 %, перевищить 7 818 900 грн, то податкові органи вважатимуть, що після припинення воєнного стану такий ФОП має перейти на загальну систему оподаткування. Тому, якщо ви перешли на ставку 2 %, то краще однаково дотримуватися ліміту щодо доходу.

Отже, якщо ви плануєте масштабувати бізнес, то ліміт щодо доходу ФОПа в цьому варіанті буде перепоною. Тоді вам варто розглянути один із варіантів, запропонованих нижче.

Варіант 2. Використання ТОВ на єдиному податку

Якщо брати до уваги лише податки, то ТОВ на єдиному податку не має переваг перед ФОПом. Ставка податку та ліміт щодо доходу однакові. Крім того, на відміну від ФОПа винагорода, яку ТОВ одержує від клієнтів, є доходом компанії, а не власника бізнесу. Тому, щоб одержати легальний дохід, власник має понести додаткові витрати. Наприклад, щоб одержати легальний дохід у вигляді дивідендів, власник має сплатити податок на доходи фізичних осіб (ПДФО) за ставкою 9 % та військовий збір за ставкою 1,5 %.

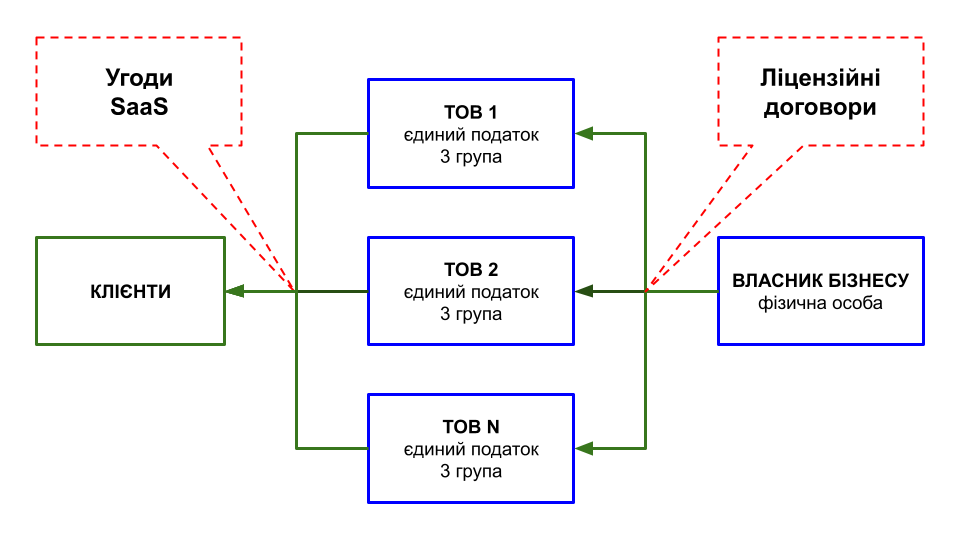

Тим не менш, якщо включити в структуру вашого бізнесу кілька ТОВ на єдиному податку, то можна збільшити обсяг продажів та водночас зберегти порівняно низьке податкове навантаження на бізнес. Це можна зробити в спосіб, зображений на схемі нижче.

Схема 2. Використання декількох ТОВ на єдиному податку для постачання програмного продукту кінцевим користувачам.

Власник бізнесу, передає програмний продукт компаніям, якими він володіє, на підставі ліцензійних договорів. Він укладає їх як фізична особа, оскільки винагорода, яку йому сплачують компанії, є роялті, а ФОПи на єдиному податку не можуть одержувати дохід у вигляді роялті.

Треба врахувати, що дохід фізичної особи у вигляді роялті оподатковується за досить високими ставками (18 % ПДФО та 1,5 % військовий збір). Тому винагорода за ліцензійними договорами має бути порівняно низькою.

Дохід від постачання програмних продуктів кінцевим користувачам зосереджують на компаніях, якими володіє власник бізнесу. Після того, як компанії сплатять єдиний податок, власник може одержати легальний дохід від цих компаній у вигляді дивідендів. Податки з дивідендів (9 % ПДФО та 1,5 % військовий збір) є допустимою платою за усунення перепони у вигляді ліміту щодо доходу.

В цьому варіанті жодна з компаній не сплачує ПДВ. Вони звільнені від сплати ПДВ, тому що є платниками єдиного податку. Якщо частина ваших клієнтів буде платниками ПДВ, то за необхідності ви можете зареєструвати одну або декілька компаній платниками ПДВ. У цьому випадку ви зможете одночасно постачати програмний продукт різним категоріям клієнтів із мінімальним податковим навантаженням.

Хоч така структура бізнесу відносно безпечна, однак відносини між власником бізнесу і його компаніями, а також компаніями та клієнтами мають бути реальними. Тобто на підставі ліцензійних договорів компанії мають отримати доступ до програмного забезпечення. Наприклад, його можна перенести на сервери компаній. Із цим треба попрацювати, але загалом забезпечити реальний характер таких відносин можливо.

Отже, ви можете використовувати декілька ТОВ на єдиному податку, якщо доходи від постачання вашого програмного продукту кінцевим користувачам будуть вищими за ліміт, який встановлений для платників єдиного податку 3 групи.

Варіант 3. Використання ТОВ на загальній системі

Постачати програмний продукт кінцевим користувачам через поодиноке ТОВ на загальній системі оподаткування не вигідно з огляду на податки. Компанія сплачує податок на прибуток за ставкою 18 %. Якщо ТОВ на загальній системі постачатеме програмний продукт українським клієнтам, то крім податку на прибуток, скоріш за все, вона сплачуватиме ще й податок на додану вартість (ПДВ) за ставкою 20 %. Адже з 1 січня 2023 року не діє пільга з оподаткування програмної продукції ПДВ.

Іноді ви можете використовувати поодиноке ТОВ на загальній системі оподаткування, якщо поміж ваших клієнтів переважають бізнес-клієнти — платники ПДВ або іноземні клієнти. Тим не менш, ТОВ на загальній системі доцільніше використовувати як складовий елемент структури бізнесу. Водночас, якщо компанія на загальній системі буде резидентом Дія Сіті, то вона може дати більше користі. Компанії, які надають послуги клієнтам на підставі SaaS угод, здебільшого можуть стати резидентами Дія Сіті.

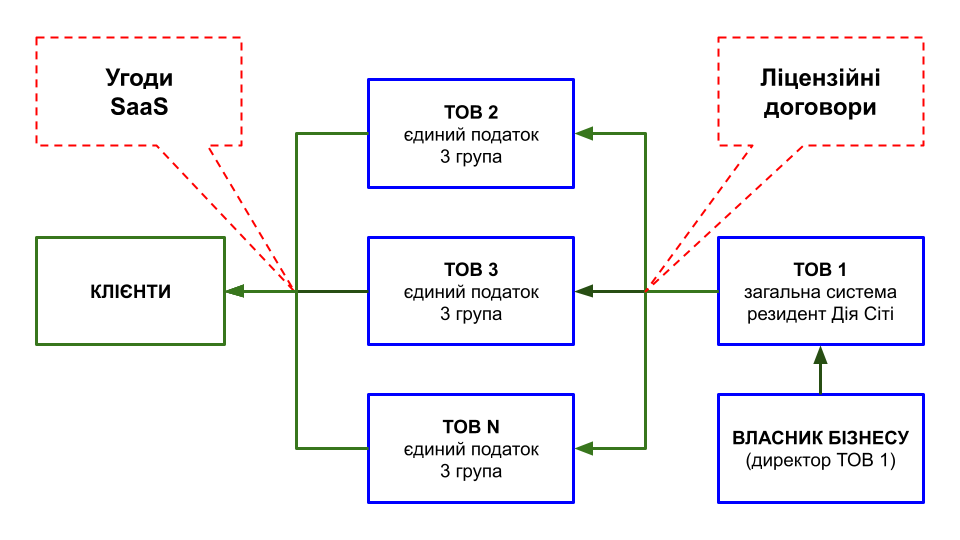

Приклад структури бізнесу з використанням компанії — резидента Дія Сіті на загальній системі оподаткування, наведений на схемі нижче.

Схема 3. Використання декількох ТОВ на єдиному податку, а також компанії - резидента Дія Сіті для постачання програмного продукту кінцевим користувачам.

ТОВ 1, яке є резидентом Дія Сіті, отримує права на програмний продукт від власника за ліцензійним договором. Також воно може отримати права на нього в інший спосіб. Наприклад, придбати або отримати його як внесок до статутного капіталу.

ТОВ 1 передає програмний продукт компаніям на єдиному податку на підставі ліцензійних договорів. Компанії на єдиному податку постачають програмний продукт кінцевим користувачам на підставі угод SaaS. Як і в попередньому варіанті, ви маєте подбати про те, щоб відносини між компаніям мали реальний характер.

У цьому варіанті власник бізнесу може одержувати дохід у вигляді дивідендів від компаній на єдиному податку, яким він володіє. Також він може бути директором ТОВ 1 і одержувати заробітну плату за кошт «надлишку прибутку» цієї компанії. У цей спосіб він може одержати до 240 тисяч євро на рік у гривневому еквіваленті. Заробітна плата, яку сплачує резидент Дія Сіті, оподатковується ПДФО за ставкою 5 %, військовим збором за ставкою 1,5 %, та мінімальним ЄСВ (22 % від мінімальної заробітної плати. Тобто загальне податкове навантаження в цьому варіанті на доходи власника бізнесу буде ще нижчим, ніж у попередньому варіанті.

Крім того, така структура дає змогу оформити офіційні відносини з персоналом. Виплати персоналу, які здійснюють резиденти Дія Сіті, оподатковуються майже на одному рівні з виплатами ФОПам на єдиному податку. Виплата заробітної плати чи винагорода гіг-спеціалісту оподатковують ПДФО за ставкою 5 %, військовим збором за ставкою 1,5 %, та мінімальним ЄСВ (22 % від мінімальної заробітної плати).

Додатковою перевагою цього варіанту, є те, що всі компанії, які увійдуть до структури бізнесу, будуть вести офіційну фінансову звітність. Це дасть вам змогу документально підтвердити всі фінансові показники бізнесу. Це може стати вам у пригоді, якщо ви тестуєте програмний продукт на українському ринку й у подальшому плануєте залучити гроші від іноземних інвесторів.

Зверніть увагу, що як і в попередньому варіанті жодна з компаній не сплачує ПДВ. Компанії на єдиному податку звільненні від спалти ПДВ, а ТОВ 1 не буде сплачувати цей податок, тому що роялті не оподатковується ПДВ. Якщо ж частина ваших клієнтів буде компаніями — платниками ПДВ, то за необхідності одну або декілька компаній на єдиному податку ви можете зареєструвати платниками ПДВ.

Також ТОВ 1 може бути резидентом Дія Сіті — платником «податку на виведений капітал». Скоріш за все, використовувати таку компанію доцільно, коли «надлишок прибутку» на ТОВ 1 буде дуже високий і його не вдасться повністю вивести у вигляді заробітної плати власника бізнеса.

Отже, останній варіант є найефективнішим, оскільки поряд з оптимізацію податків, ви отримуєте й інші переваги, як-от отримання вами легального доходу, зниження ризиків щодо персоналу, додаткові можливості, передбачені правовим режимом Дія Сіті, тощо.

Про те, як оподатковуються компанії — резиденти Дія Сіті, а також переваги цього правового режиму, ви можете дізнатися зі статті ЧИ ВАРТО ІТ КОМПАНІЇ БУТИ РЕЗИДЕНТОМ ДІЯ СІТІ?.

Щоб отримати консультацію щодо структурування вашого бізнесу, а також з інших питань, повʼязаних з оподаткуванням та податковою оптимізацію, зв’яжіться зі мною за посиланням.

Сподіваюсь, що ця інформація стане вам у пригоді. Поділіться нею зі своїми знайомими та колегами. Поставте, будь ласка, відмітку «Подобається» цій статті в соціальних мережах. Так більше людей зможуть здобути корисні знання. Я буду вам за це безмірно вдячний.

Підпишиться на мій канал Telegram. Я його створив для вашої зручності. На цьому каналі я розміщую всі свої матеріали про те, як захистити бізнес та активи, сплачувати менше податків, а також вести бізнес за кордоном. Також ви можете відслідковувати нові публікації на моїх сторінках у соціальних мережах: LinkedIn, або Facebook.

Більше про мене та мої послуги ви можете дізнатися на моєму сайті.

Інші публікації, які можуть вас зацікавити

- НАЙПРОСТІШИЙ ҐАЙД З ОПОДАТКУВАННЯ ПРОГРАМНОЇ ПРОДУКЦІЇ У 2023 РОЦІ

- 6 ТИПОВИХ ПОМИЛОК, ПОВʼЯЗАНИХ З ВІДКРИТТЯМ ІНОЗЕМНОЇ КОМПАНІЇ

- ЯК СПЛАЧУВАТИ ПОДАТКИ, ЯКЩО ВИ ПЕРЕБУВАЄТЕ ЗА КОРДОНОМ

- ЩО НЕ ТАК З ЛЕГАЛІЗАЦІЄЮ PAYONEER І WISE ДЛЯ ФОПІВ НА ЄДИНОМУ ПОДАТКУ

- ВСЕ, ЩО ПОТРІБНО ЗНАТИ ПРО ОПОДАТКУВАННЯ SAAS, EULA ТА ІНШИХ ЛІЦЕНЗІЙ НА ПРОГРАМНЕ ЗАБЕЗПЕЧЕННЯ